Presseinformation: Wohn- und Geschäftshäuser*

Mehrfamilienhaus-Markt 2020: Zweithöchstes Ergebnis trotz Pandemie-Krise

• Engel & Völkers Commercial analysiert 67 deutsche Städte im „Wohn- und Geschäftshäuser Marktbericht Deutschland 2021“

• Transaktionsvolumen seit 2013 um 88,5% gestiegen – weiterhin hohes Preisniveau

• Durchschnittliche Angebotspreise von 2019 auf 2020 noch stärker gestiegen als in den Jahren zuvor

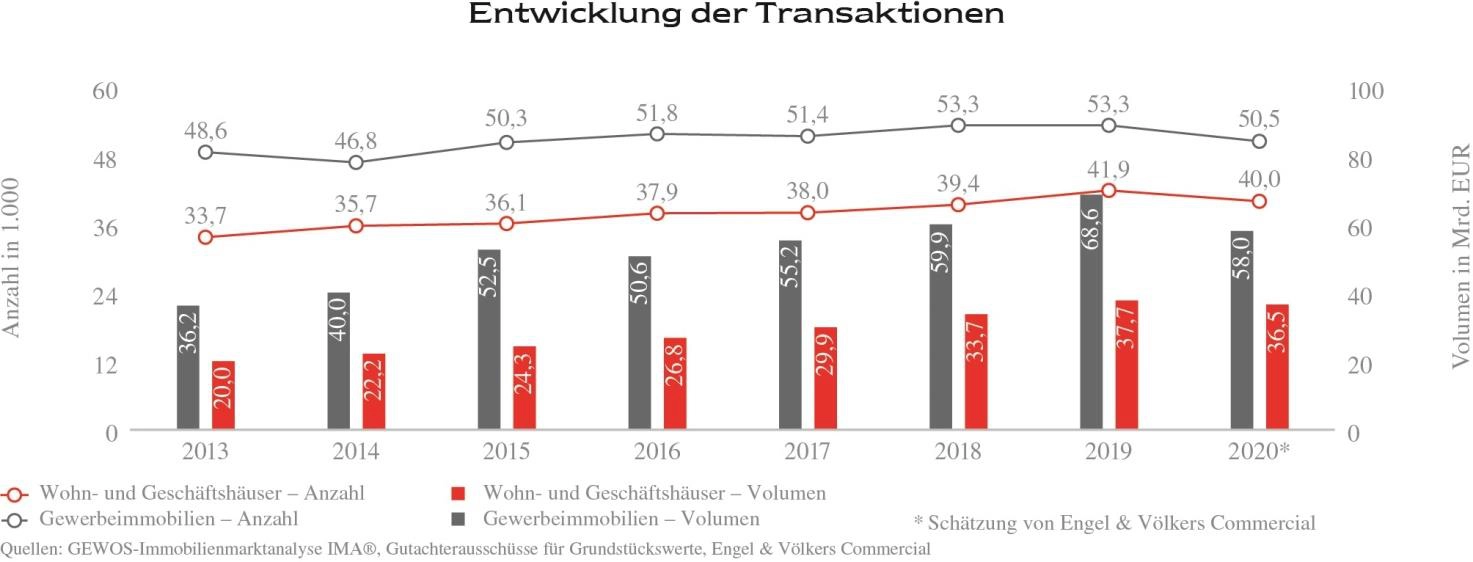

Hamburg, den 29. Januar 2021. Das Jahr 2020 hat den deutschen Immobilienmarkt durch die Corona-Pandemie verändert. Während Hotel-, Büro- und Einzelhandelsflächen teilweise stark betroffen sind, bewies erneut die Assetklasse Wohnen eine stabile Krisenresistenz. Engel & Völkers Commercial rechnet in dem aktuell erschienenen „Wohn- und Geschäftshäuser Marktbericht Deutschland 2021“ bei 40.500 verkauften Renditeobjekten nur mit einem vergleichsweise geringen Rückgang des Verkaufsvolumens um 3,2% auf rund 36,5 Mrd. EUR. Dies wäre nach dem Rekordjahr 2019 dennoch das zweithöchste Transaktionsvolumen seit Beginn der statistischen Erfassung der bundesweit tätigen Gutachterausschüsse.

Kurzer Pandemie-Schock

Der prognostizierte Rückgang im Vergleich zum Vorjahr ließe sich dabei nur teilweise durch die konjunkturelle Situation begründen. Vielmehr hätten die pandemiebedingten Einschränkungen besonders im Frühjahr vielerorts zu Verzögerungen im Verkaufsprozess, wie beispielsweise bei Besichtigungen und Beurkundungen, geführt. Auch die Verkaufsbereitschaft war bei einigen Eigentümern gerade zu Beginn der Pandemie vorübergehend gesunken. Der Nachfrageüberschuss habe in nahezu allen untersuchten 67 Städten im Jahresverlauf jedoch weiter angehalten.

Immer neue Rekordwerte

Als Grundbedürfnis sei die Wohnraumnachfrage in vielen deutschen Groß- und Mittelstädten auch in wirtschaftlichen Schwächephasen stabil geblieben. „Die Zahlungsströme, die auf zahlreichen mit Privatpersonen abgeschlossenen Mietverträgen basieren, haben sich aufgrund marginaler Mietausfälle kaum verringert“, betont Dirk Beller, Head of Commercial D-A-CH & Denmark. Aufgrund der bestehenden Rahmenbedingungen spräche vieles dafür, dass der Markt für Zinshäuser im Jahr 2021 abermals ein neues Rekordtransaktionsvolumen erreichen wird. Zinshäuser böten besonders aufgrund des Wertzuwachspotenzials auch zukünftig ein hohes Maß an Sicherheit. Allerdings könnte eine weitere Zunahme mietenpolitischer Regulierungen sich bremsend auf den Anlageimmobilienmarkt auswirken.

Kontinuierlich wachsender Markt

Bereits in den Jahren zuvor präsentierte sich der deutsche Markt für Wohn- und Geschäftshäuser (WGH) äußerst dynamisch. Bis zur aktuellsten verfügbaren offiziellen Datenlage 2019 erhöhte sich das jährliche Transaktionsvolumen seit 2013 um rund 88,5%. Der durchschnittliche Anstieg betrug rund 11,1% p. a.. Auch die Transaktionsanzahl ist im gleichen Zeitraum um rund 24,3% kontinuierlich gestiegen. 2019 war somit ein weiteres Rekordjahr. Es wechselten deutschlandweit 41.900 Anlageimmobilien mit einem Wert von rund 37,7 Mrd. EUR den Besitzer. Dies entspricht einem durchschnittlichen Verkaufsvolumen von rund 898.500 EUR je Objekt.

Flächendeckender Preisauftrieb

Das bundesweit kontinuierlich gestiegene Transaktionsvolumen in der vergangenen Dekade sei auch ein Resultat der gestiegenen Preise für Anlageimmobilien. Analog zum Wohnimmobilienmarkt habe die Corona-Pandemie die Preisentwicklung bei den Wohn- und Geschäftshäusern nicht gebremst. Vielmehr seien die durchschnittlichen Angebotspreise von 2019 auf 2020 noch stärker gestiegen als in den Jahren zuvor. Bestandsobjekte hätten sich um rund 10,7% verteuert. In den Jahren zuvor hätten sie sich hingegen durchschnittlich um 7,2% erhöht.

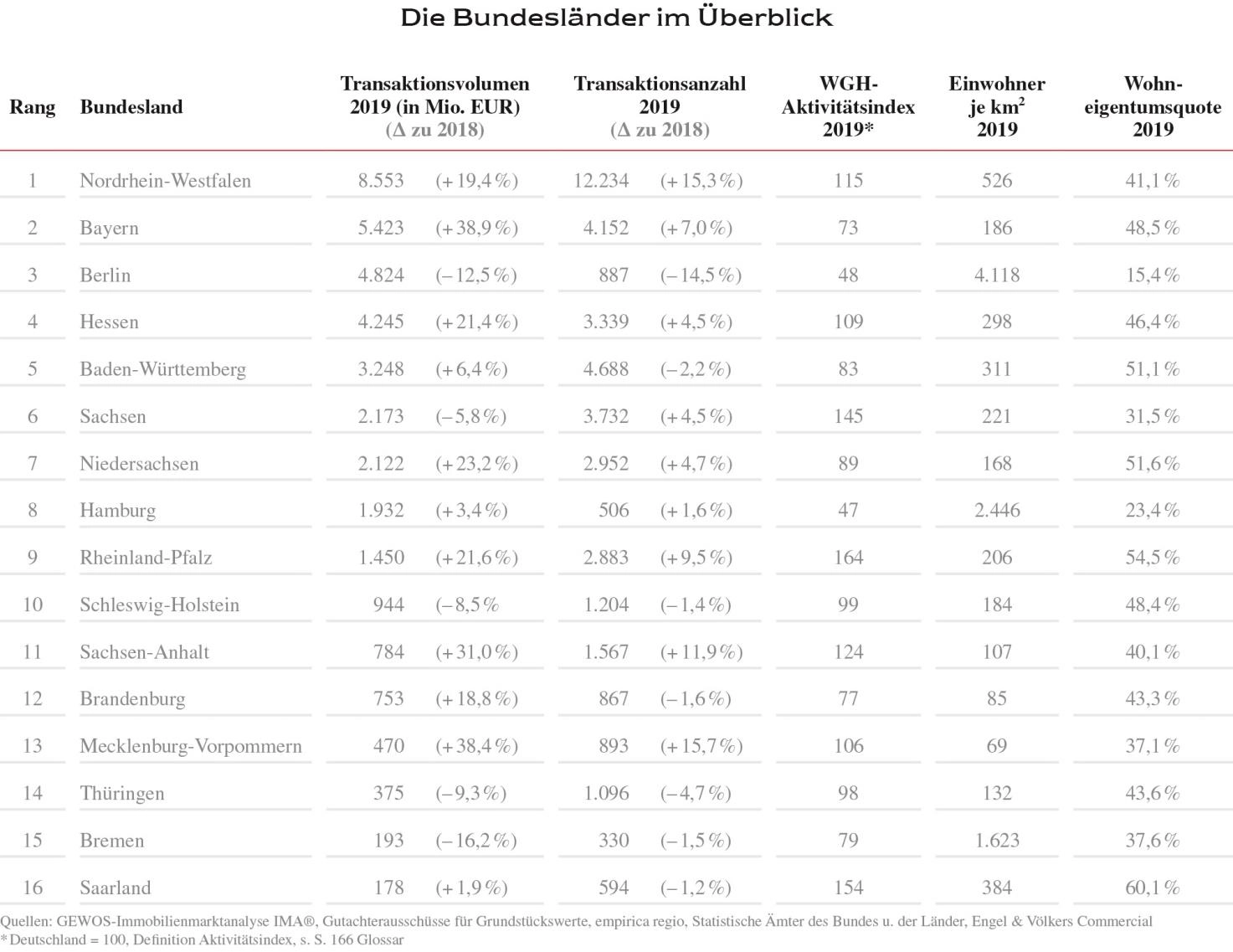

„Bundesweit sind die Angebotspreise für Anlageimmobilien im Bestand seit 2012 bis zum aktuellen Stand 2020 um 80% gestiegen. 2012 betrug der durchschnittliche Angebotspreis rund 908 EUR/m². 2020 waren es bereits 1.635 EUR/m²“, berichtet Beller. Dabei gab es nicht nur in den Metropolregionen überdurchschnittliche Preiszuwächse, auch in vielen eher ländlich geprägten Kreisen stiegen die Angebotspreise stark an. In insgesamt neun Kreisen erhöhte sich der Angebotspreis für Renditeobjekte seit 2015 sogar um über 100%. Der nördlich an Berlin angrenzende Kreis Oberhavel verzeichnete mit rund 113,8% den höchsten Zuwachs.

Köln: Erste A-Stadt auf Rang 25

Die Preise würden aufgrund des Nachfrageüberhangs vielerorts weiter steigen. Wie das aktuelle Engel & Völkers Angebotsranking zeigt, werden sich die Preissteigerungen der vergangenen Jahre überwiegend fortsetzen. „In 65 der 67 untersuchten Standorte lag der durchschnittlich geforderte Angebotspreis für ein Wohn- und Geschäftshaus im zweiten Halbjahr 2020 über dem Vergleichswert des Vorjahres“, fasst Beller zusammen. München führt das Ranking weiter vor Frankfurt am Main und Konstanz an. Unter den fünf dynamischsten Standorten befinden sich mit Rostock, Brandenburg (Havel) und Zwickau drei ostdeutsche Städte. Mit Köln (+15,9%) folgt die erste A-Stadt erst an 25. Position. „Die prozentual größten Wertzuwächse wurden somit zuletzt außerhalb der Metropolen erzielt“, ergänzt Beller.

Angebotsmieten steigen nur noch leicht

Im Gegensatz zu den Angebotspreisen hätten die Angebotsmieten im bundesweiten Durchschnitt seit 2012 deutlich geringere Zuwachsraten verzeichnet. Bei Bestandswohnungen seien die Mieten im untersuchten Zeitraum um rund 29,6% auf 8,11 EUR/m² gestiegen. Die Angebotsmieten für Neubauwohnungen hätten sich in der gleichen Zeitspanne um rund 23,5% auf 11,70 EUR/m² verteuert. Speziell in den letzten Jahren habe sich die Mietenentwicklung etwas abgekühlt. Lediglich um 1,5% erhöhte sich die mittlere Angebotsmiete für Bestandsobjekte von 2019 auf 2020. „Ein Grund ist sicherlich, dass die gesetzliche Regulierung von Mietpreisen in der Vergangenheit vielerorts zugenommen hat, wie beispielsweise durch die Mietpreisbremse oder den sogenannten Mietendeckel in Berlin“, erläutert Beller.

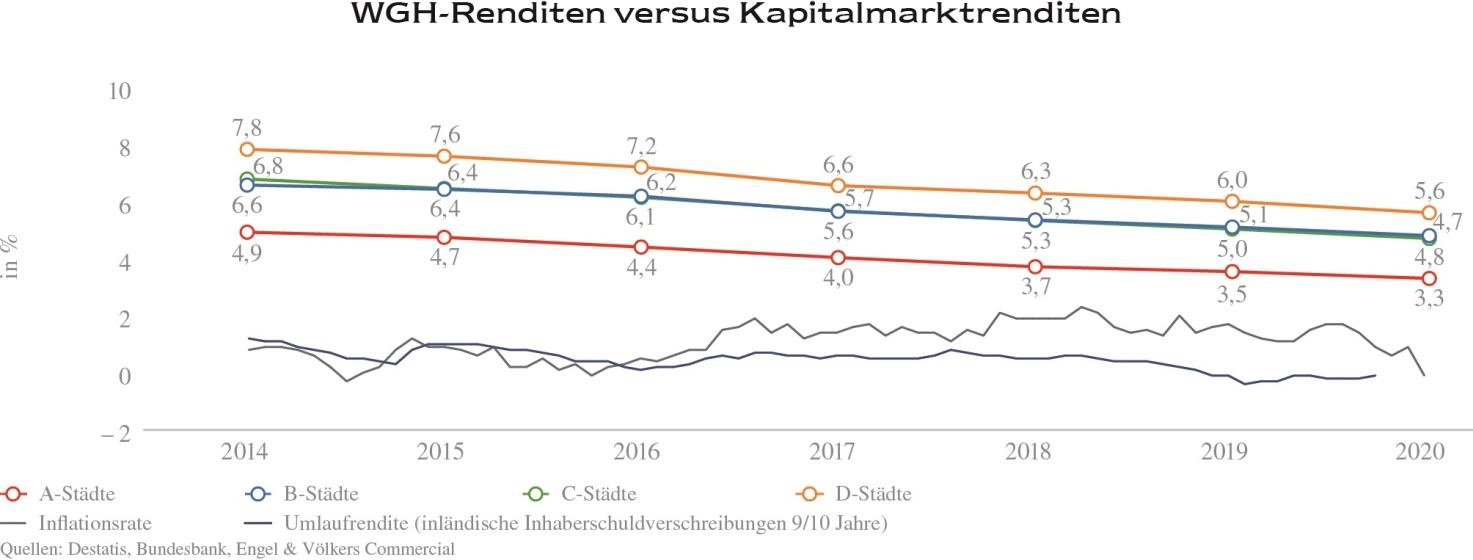

Anhaltende Renditekompression

Das Ungleichgewicht zwischen Miet- und Kaufpreisentwicklung führe zu einer weiter anhaltenden Renditekompression. Die durchschnittliche Bruttoanfangsrendite für Wohninvestments in guten Lagen der A-Standorte beträgt mittlerweile lediglich 3,3%. „In Relation zu risikoarmen Kapitalmarktprodukten, wie beispielsweise Bundesanleihen mit aktuell negativer Verzinsung, weisen selbst Core-Liegenschaften dennoch attraktivere Renditen auf“, ordnet Beller ein. Die Erfahrungen in der Pandemie würden zudem verdeutlichen, dass auch die Aktienmärkte in Krisenjahren sehr volatil reagieren. Value-Added-Investments an B-, C- und D-Standorten könnten dabei oftmals das bessere Rendite-Risiko-Verhältnis bieten.

*Neben dem reinen Mehrfamilienhaus fallen unter den Begriff auch Mischobjekte, die gewerbliche Flächen enthalten, wie z. B. Ladenflächen im Erdgeschoss oder Arztpraxen. Im Objekt dominiert jedoch der Wohncharakter. Synonyme in der Immobilienwirtschaft sind Geschosshaus, Anlageimmobilie oder Zinshaus.

Kurzportrait:

Lokale Marktkenntnis und internationales Netzwerk

Das international tätige Beratungs- und Vermittlungsunternehmen für Gewerbeimmobilien, Engel & Völkers Commercial, ist aktuell in mehr als 60 Märkten in Deutschland vertreten und damit im direkten Umfeld der 580 größten deutschen Unternehmen. Unsere rd. 600 Immobilienexperten*innen überzeugen unsere Kunden als Ansprechpartner*innen, die mit den lokalen Besonderheiten vertraut sind, die Marktbedingungen und –entwicklungen aus nächster Nähe beobachten und Empfehlungen aus unternehmerischer Perspektive geben.

Unsere fachliche Expertise umfasst die Segmente Wohn- und Geschäftshäuser/Anlageimmobilien, Büro- und Handelsflächen, Gewerbe- und Industrieflächen. Auch die Experten*innen aus den Bereichen Investment Consulting und Hotel Consulting ergänzen und unterstützen das weltweite Engel & Völkers-Netzwerk mit über 13.000 Mitarbeitern*innen in mehr als 30 Ländern optimal.

Auf den internationalen Märkten setzen wir unsere Expansion mit dem notwendigen Augenmaß fort. Im Fokus stehen dort aktuell Italien und Spanien. Mit ausländischen Büros in Dänemark, der Schweiz, Österreich, Tschechien, Südafrika, Malta und Katar sind wir seit einigen Jahren in attraktiven Märkten präsent. Beratung, Vermietung, Verkauf oder Bewertungen von Immobilien, Grundstücken oder funktionalen Flächen sind auch dort die Kernkompetenzen der qualifizierten Immobilienberater*innen.