Ein Gastbeitrag von Greg Kane

Wir gehen davon aus, dass sich die Gesamtrenditen in Europa 2026 weiter verbessern werden und das Transaktionsvolumen um 150 Milliarden Euro steigen könnten. Vor diesem Hintergrund ergeben sich zahlreiche Investitionsmöglichkeiten.

Die Renditen für europäische Immobilien sind gestiegen und werden sich 2026 weiter verbessern. Das Mietwachstum hat sich trotz größerer Unsicherheit als widerstandsfähig erwiesen, unterstützt durch ein geringes Angebot. Die Verschuldung wirkt wertsteigernd, da sich die Zinssätze auf einem niedrigeren Niveau stabilisieren. Die Liquidität ist zwar weiterhin gering, aber aufgrund der verbesserten Anlegerstimmung erwarten wir für 2026 eine Belebung.

Trotz der hohen Ungewissheiten, die sich auf die Mietermärkte in ganz Europa auswirken, hat sich das Mietwachstum gut gehalten, insbesondere bei den besten Objekten in Top-Lagen. Die Wohnungsmieten dürften im Einklang mit den Einkommen in ganz Europa steigen, während die Logistikbranche einen selektiveren Charakter bekommt. Für Büro- und Einzelhandelsimmobilien verbessern sich die Aussichten für das Mietwachstum aufgrund der höheren Erschwinglichkeit, des geringen Angebots und sinkender Leerstände

Das geringe Angebot in fast allen Sektoren und Regionen stützt die Aussichten für den Mietmarkt. Die Baukosten in den wichtigsten europäischen Märkten sind seit 2021 stark gestiegen. Es gibt Anzeichen dafür, dass sich die Situation mit der Erholung der Werte entspannt, aber vorerst bleibt die Bautätigkeit in ganz Europa gedämpft.

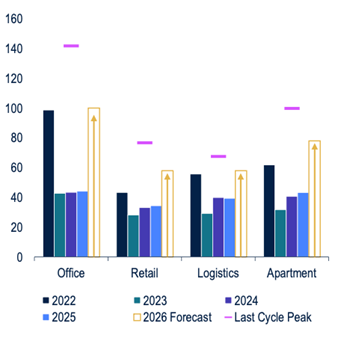

Zunahme der Transaktionen

Das neu erwachte Interesse globaler Investoren an europäischen Immobilien könnte zu einem Anstieg des Transaktionsvolumens um 150 Milliarden Euro führen und sich damit gegenüber 2025 fast verdoppeln.

Europäisches Transaktionsvolumen nach Sektoren (in Mrd. €)

Quelle: PMA, Real Capital Analytics, PGIM. Stand: November 2025.

Im Laufe dieses Jahres blieb die Transaktionsaktivität gedämpft, was die weltweit erhöhte wirtschaftliche und politische Unsicherheit in der ersten Jahreshälfte widerspiegelt. Mit Blick auf das Jahr 2026 lassen unsere Schätzungen – basierend auf Umfragen zu Investitionsabsichten – eine erneute Belebung in allen Sektoren erwarten, insbesondere jedoch bei Büro- und Wohnimmobilien.

Wir befinden uns zudem in einem Übergang zu einer produktivitätsorientierten Wirtschaft, die von KI- und technologiebezogenen Investitionen angetrieben wird. Das Beschäftigungswachstum hingegen wird sich abschwächen.

Produktivitätsorientierte Städte könnten eine überdurchschnittliche Performance erzielen. So erholen sich Standorte in Deutschland, Frankreich und den Niederlanden schneller, wenn das Wirtschaftswachstum und insbesondere die Produktivität anziehen.

Chancen bei Wohnen, Last-Mile-Logistik, Rechenzentren sowie Kredite

Zu unseren strukturellen Anlagethemen 2026 zählen Wohnen (Mikrowohnungen und Seniorenwohnungen), Last-Mile-Logistik, Rechenzentren sowie Kredite. Gleichzeitig sehen wir aufgrund der sich erholenden Nachfrage und des anhaltend geringen Angebots Chancen für mietwachstumsgetriebene Renditen in bislang wenig gefragten Sektoren wie dem Einzelhandel und dem Bürobereich.

Die Chancen im Bereich Seniorenwohnungen werden durch einen erwarteten Rekordanstieg der über 80-Jährigen in Europa in den nächsten Jahren getrieben, der den Geburtenanstieg der Nachkriegszeit widerspiegelt. Angesichts der angespannten Lage der öffentlichen Haushalte werden sich die Chancen für private Bauträger und Betreiber, Seniorenwohnanlagen anzubieten, weiter verbessern.

Bei Büroimmobilien stehen hochwertige Objekte in Großstädten im Fokus, da Mieter um die knappen 1-A-Flächen konkurrieren und somit die Mieten in die Höhe treiben. Gleichzeitig steigen die Ausgaben im stationären Einzelhandel wieder an und damit eine positive Dynamik für kostengünstige Konzepte zur Deckung des Grundbedarfs wie beispielsweise Einkaufszentren mit Lebensmittelgeschäften als Anker.

Im Logistikbereich sind die Leerstandsquoten gestiegen, bleiben aber auf einem Niveau, das mit einem anhaltenden realen Mietwachstum vereinbar ist. In städtischen Gebieten, in denen es angesichts des weiteren Wachstums des E-Commerce nach wie vor an modernen Distributionsflächen mangelt, dürfte die Nachfrage weiterhin robust bleiben.

Die Leerstandsquoten sind in allen wichtigen Rechenzentrumsmärkten wie Frankfurt, London, Amsterdam, Paris und Dublin auf Rekordtiefstände gesunken, was den intensiven Wettbewerb um Rechenzentrumskapazitäten widerspiegelt.

Kreditbereich: Nichtbanken-Finanzierung

Im Kreditbereich hat der steigende Druck hinsichtlich ausfallgefährdeter Kredite die Banken in Deutschland veranlasst, die Kreditvergabe zu verschärfen und der Bilanz-Sanierung Vorrang einzuräumen. In diesem Umfeld steigt die Abhängigkeit von alternativen Kreditgebern, die komplexe Geschäfte zeichnen und flexible Kapitallösungen anbieten können.

Während Deutschland diese Anpassung durchläuft, bietet sich für Nichtbanken-Finanzierungen eine einzigartige Gelegenheit, spürbar zu expandieren – mit dem Potenzial, der strukturellen Entwicklung in Großbritannien zu folgen.

Greg Kane ist Geschäftsführer bei PGIM Real Estate und Leiter der europäischen Investmentforschung. Von London aus leitet er das europäische Investmentforschungsteam und berät und unterstützt die regionalen und globalen Geschäftsbereiche strategisch bei Transaktionen, Portfolio- und Asset-Management. Greg ist Mitglied des europäischen Investitionsausschusses. Er kam 2008 zum europäischen Investmentforschungsteam. Vor seinem Eintritt bei PGIM Real Estate war Greg als Research Analyst bei DTZ Research (heute Cushman & Wakefield) tätig.

Greg Kane ist Geschäftsführer bei PGIM Real Estate und Leiter der europäischen Investmentforschung. Von London aus leitet er das europäische Investmentforschungsteam und berät und unterstützt die regionalen und globalen Geschäftsbereiche strategisch bei Transaktionen, Portfolio- und Asset-Management. Greg ist Mitglied des europäischen Investitionsausschusses. Er kam 2008 zum europäischen Investmentforschungsteam. Vor seinem Eintritt bei PGIM Real Estate war Greg als Research Analyst bei DTZ Research (heute Cushman & Wakefield) tätig.

Beitragsbilder: PGIM / Greg Kane