Gerade mit Blick auf den Klimawandel und dem damit verbundenen ansteigendem Risiko von extremen Wetterereignissen, fällt dieser Versicherung eine immer größere Bedeutung zu. Im Jahr 2021 wurden den deutschen Versicherungen insgesamt 310.000 Elementarschäden gemeldet. Die nachfolgende Grafik zeigt die Entwicklung in den Jahren von 2015 bis 2021.

So verursachte das Sturmtief »Bernd« im Jahr 2021 eine der schwersten Hochwasser-katastrophen in der Geschichte der Bundesrepublik Deutschland. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) beziffert die allein hierdurch entstandenen Schäden auf 8,2 Milliarden Euro. Derzeit sind in Deutschland lediglich knapp 50 Prozent der Gebäude gegen Elementar-schäden versichert. Allerdings könnten mehr als 90 Prozent aller deutschlandweiten Immobilien einen entsprechenden Versicherungsschutz erhalten.

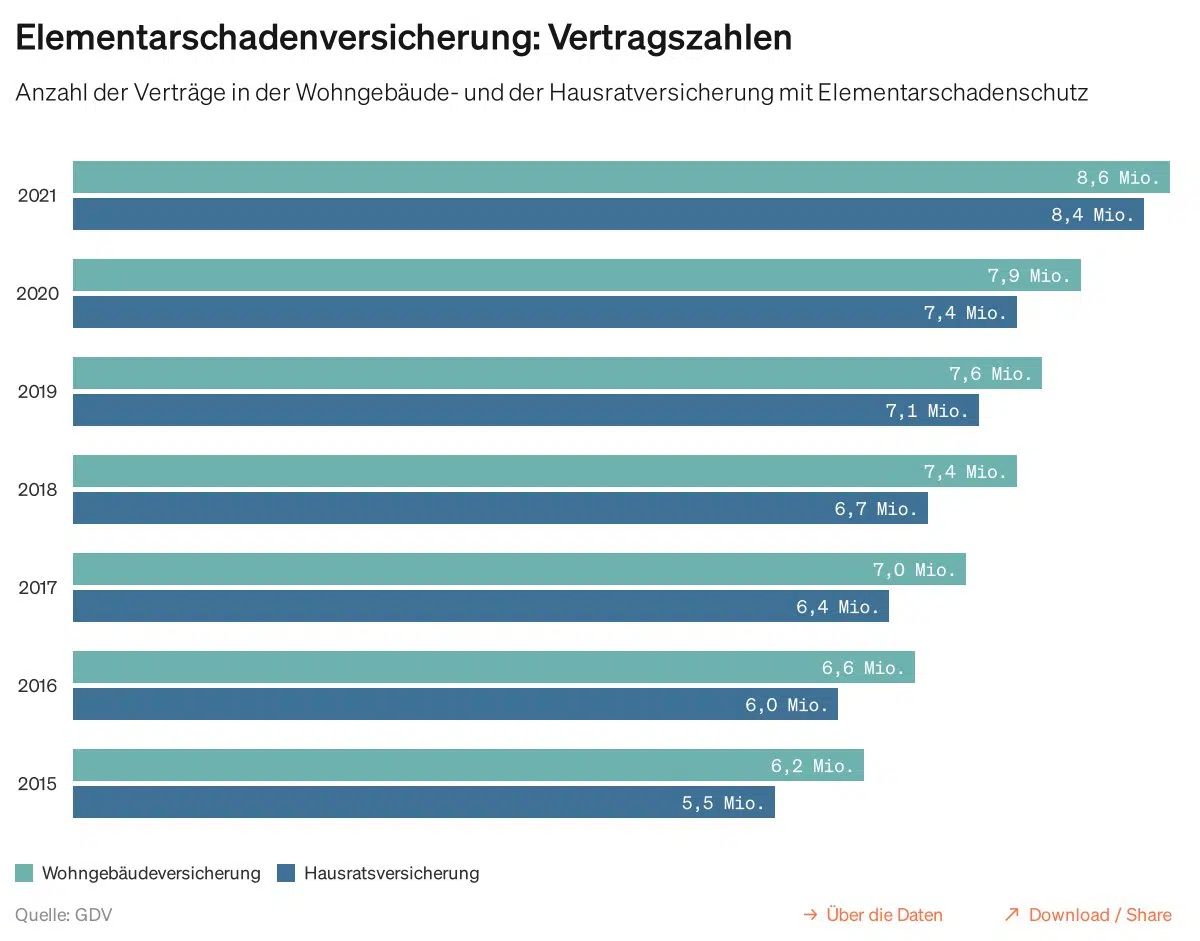

Im Jahre 2021 gab es in der Bundesrepublik 8,6 Millionen Wohngebäudeversicherungsverträge, in denen die Elementarschadenversicherung eingeschlossen gewesen ist. Die folgende Grafik zeigt, dass die Anzahl der Verträge mit dieser Zusatzdeckung seit 2015 stetig zugenommen hat.

Die Gründe für die sehr niedrigen Versicherungsquoten sind vielschichtig. Häufig wird das Risiko von Schäden durch Naturgewalten von Immobilienbesitzern unterschätzt. Ein anderer Aspekt ist das Vertrauen darauf, dass der Staat bei extremen Schadenereignissen mit Soforthilfen einspringen würde. Eine klassische Wohngebäudeversicherung leistet nicht bei Schäden, die durch die sogenannten erweiterten Naturgefahren verursacht werden. Aus diesem Grund gehört die Elementarschadenversicherung inzwischen zu den wichtigsten Ergänzungen der Wohngebäudeversicherung!

Bei welchen Schäden leistet die Elementarschadenversicherung?

Die sogenannten weiteren Elementargefahren bilden eine geschlossene Gefahrengruppe und sind nur als Paket und in Verbindung mit einer Wohngebäudeversicherung versicherbar.

Elementarschäden können durch folgende Naturereignisse verursacht werden:

- Überschwemmung des Versicherungsgrundstückes / Starkregen

- Rückstau

- Erdbeben

- Erdsenkung

- Erdrutsch

- Schneedruck

- Lawinen

- Vulkanausbruch

Welche Kosten übernimmt die Elementarschadenversicherung im Schadenfall? Die Elementarschadenversicherung übernimmt die Kosten für:

- Feststellung des Schadens

- Wiederherstellung und Reparatur am versicherten Gebäude sowie an Nebengebäuden

- Trocknung und Sanierung

- Neubau und Neuanschaffung einer gleichwertigen Immobilie

- Aufräumungskosten

- Abrisskosten

Vertragliches zur Elementarschadenversicherung:

Wenn Sie für Ihre gemanagte Immobilie den Elementarschutz einschließen möchten, gilt zu beachten, dass in der Regel eine einmonatige Wartezeit besteht. Es sei denn, dass Sie den Versicherer wechseln und es vorab bereits eine gleichwertige Absicherung gegeben hat. In der Elementarschadenversicherung gibt es grundsätzlich eine Selbstbeteiligung. Da diese von Anbieter zu Anbieter deutlich variieren kann, ist ein sorgfältiger Marktvergleich sehr empfehlenswert. Oftmals können Sie aufgrund einer günstigeren Selbstbeteiligung im Schadenfall mehrere Tausend Euro sparen!

Am Markt gängige Varianten sind beispielswiese fixe Selbstbeteiligungen in Höhe von 500 oder 1.000 Euro. Häufig gelten auch solche Formulierungen: Die Selbstbeteiligung je Schadenfall beträgt wie folgt: 10 Prozent der Schadensumme, mindestens 500 Euro, maximal 5.000 Euro. Ein weiterer Aspekt, den Sie dringend prüfen sollten, sind die dem Vertrag zugrunde liegenden Obliegenheiten. Da diese ebenfalls am Versicherungsmarkt nicht einheitlich geregelt sind, sollten Sie auch hier einen sorgfältigen Vergleich vornehmen.

Praxistipp:

Die Kosten für die Elementarschadenversicherung können gemäß Betriebskostenverordnung auf die Mieter umgelegt werden!

Kosten für die Elementarschadenversicherung:

Die Höhe der Prämie für den Versicherungsschutz ist im Wesentlichen von zwei Faktoren abhängig:

- Dem Neubauwert der zu versichernden Immobilie

- Die Lage der Immobilie und dem damit verbundenen Hochwasserrisiko

Zunächst einmal ist sicherzustellen, dass beim Einschluss der Elementarschadenversicherung die Versicherungssumme ausreichend bemessen und korrekt ermittelt wurde. Ist diese zu gering, hat der Versicherer im Schadenfall das Recht, die Entschädigung zu kürzen. Falls Sie nicht sicher sind, ob die Versicherungssumme dem tatsächlichen Neubauwert entspricht, lassen Sie diese von Ihrem Versicherungspartner verbindlich checken.

Das Zürs-Geo-Zonierungssystem zur Einschätzung von Umweltrisiken:

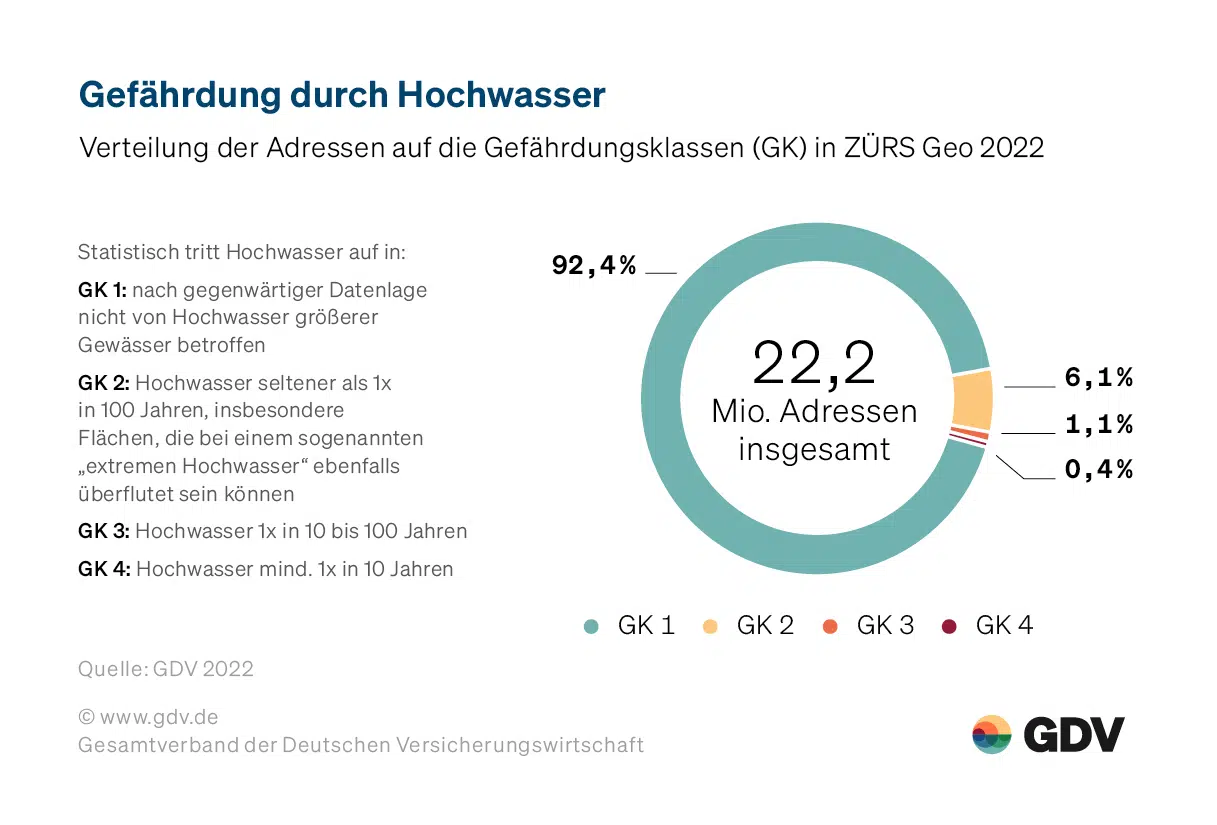

Damit die Versicherungsgesellschaften das Überschwemmungsrisiko adäquat einschätzen können, hat der Gesamtverband der deutschen Versicherungswirtschaft (GDV) im Jahre 2001 das Zürs-System eingeführt. Es handelt sich bei diesem System um eine Datenbank, in der jede Straße deutschlandweit berücksichtigt ist. Diese Datenbank umfasst aktuell insgesamt 22 Millionen Adressen.

Charakteristisch für Zürs ist ein hohes Maß an Aktualität und Genauigkeit der Datensätze, sowie ein sehr hoher Qualitätsstandard bei der Datenaufbereitung. Insgesamt findet eine Klassifizierung in vier Gruppen statt, wobei die Gefährdungsklasse 1 für ein geringes Überschwemmungsrisiko steht und die Gefährdungsklasse 4 für ein sehr hohes Risiko.

Auf Basis von Zürs-Geo 2021 tritt statistisch gesehen Hochwasser wie folgt auf (Quelle GDV):

GK1: nach gegenwärtiger Datenlage nicht von Hochwasser größerer Gewässer betroffen (trifft auf 92,4 Prozent der Adressen zu)

GK2: Hochwasser seltener als 1x in 100 Jahren, insbesondere Flächen, die bei einem sogenannten „extremen Hochwasser“ ebenfalls überflutet sein können (trifft auf 6,1 Prozent der Adressen zu)

GK3: Hochwasser 1x in 10 bis 100 Jahren (trifft auf 1,1 Prozent der Adressen zu)

GK4: Hochwasser mindestens 1x in 10 Jahren (trifft auf 0,4 Prozent der Adressen zu)

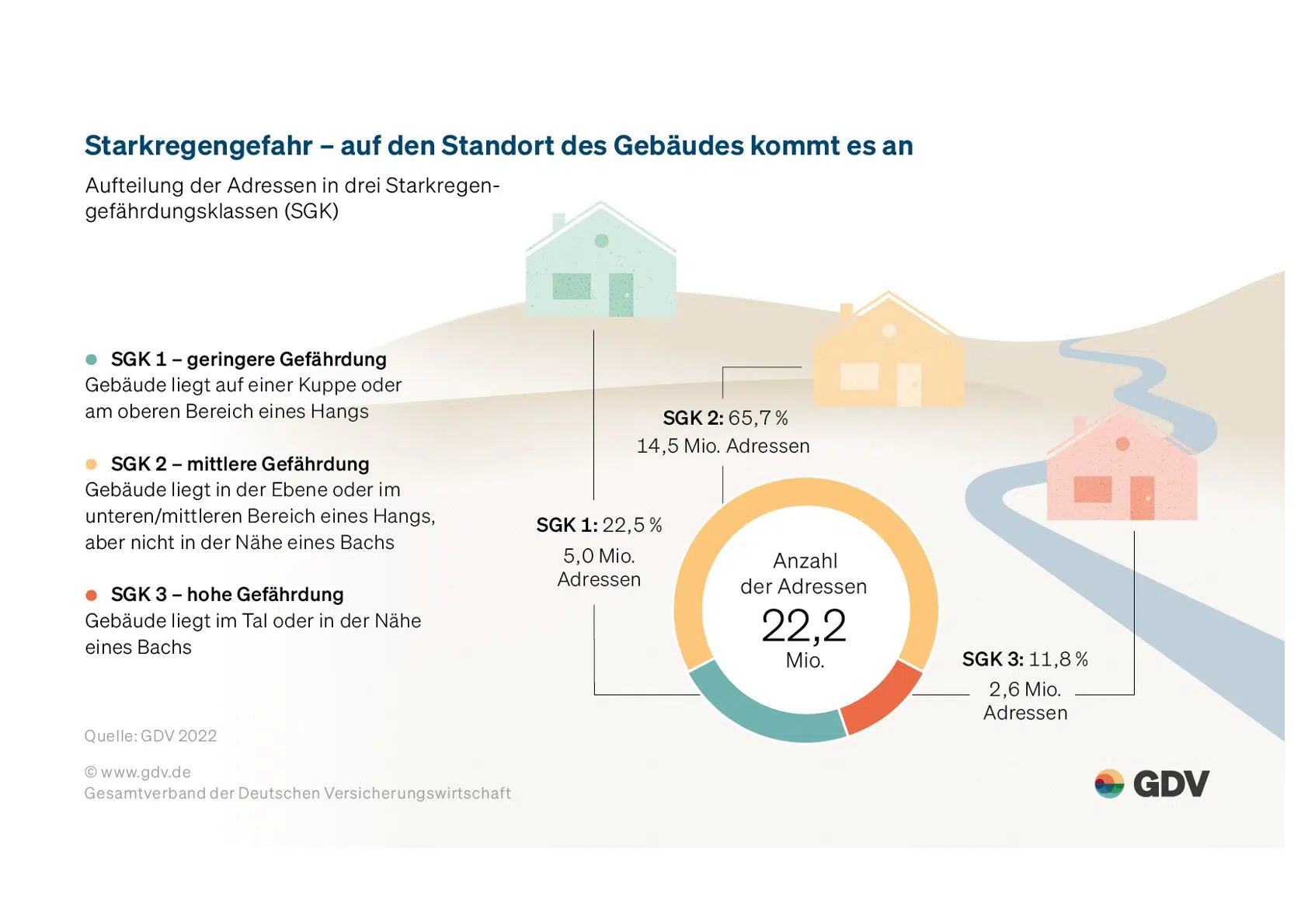

Damit auch das Risiko von Starkregenschäden besser beurteilt werden kann, hat der GDV Zürs-Geo ergänzt. Zu diesem Zweck wurden zusätzlich drei Starkregengefährdungsklassen in das System integriert. In welche Gefährdungsklasse ein Gebäude eingeordnet wird, ist abhängig von seiner Lage. Eine zentrale Rolle spielt bei dieser Klassifizierung wie hoch bzw. tief ein Gebäude liegt. Der Grund hierfür ist, dass tieferliegende Gebäude ein größeres Risiko darstellen, da das Wasser nach einem Starkregen hierin länger stehen kann und somit der Schaden größer wird.

Folgende Starkregengefährdungsklassen (SGK) gibt es:

- In der SGK 1 sind alle Gebäude, die auf einer Kuppe oder im oberen Bereich eines Hangs liegen (geringe Gefährdung; trifft auf 22,5 Prozent der Adressen zu).

- In der SGK 2 wurden die Gebäude eingeordnet, die in der Ebene oder im unteren/mittleren Bereich eines Hangs, aber nicht in der Nähe eines Bachs liegen (mittlere Gefährdung; trifft auf 65,7 Prozent der Adressen zu).

- In der SGK 3 werden alle Immobilien zusammengefasst, die im Tal oder in der Nähe eines Bachs liegen (hohe Gefährdung; trifft auf 11,8 Prozent der Adressen zu).

Praxistipp:

Damit Sie konkret herausfinden können, wie hoch das Risiko für Ihre Immobilie ist, von einem Elementarschaden betroffen zu sein, gibt es vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) nun den »Naturgefahren-Check«. Wenn Sie hier die Postleitzahl der jeweiligen Immobilie eingeben, erhalten Sie konkrete Informationen darüber, wie viele Gebäude in Ihrer Region im letzten Jahr betroffen waren und wie hoch die teuersten Schäden durch Starkregen etc. gewesen sind.

Fazit: Wetterexperten gehen davon aus, dass die Wahrscheinlichkeit für extreme Wetterereignisse infolge des Klimawandels bis zu neunmal höher sein wird. Die Schadenbeseitigung nach einem Elementarschaden liegt im Schnitt bei knapp 10.000 Euro. Aufgrund der steigenden Baukosten und Handwerkerpreise werden die Kosten für die Schadenbehebung tendenziell deutlich ansteigen. Darüber hinaus verursachen Schäden durch extreme Wetterereignisse häufig auch einen Totalschaden an der Immobilie. Von daher gehört die Elementarschadenversicherung zu den absoluten Pflichtversicherungen für Ihre Immobilie.

Der Autor: Stefan Bucksteegen ist Geschäftsführer von »Assenovo« und Autor des Buches »Versicherungen für die Wohnwirtschaft«, zudem ist er »ERFOLG Magazin Top Experte«.